輸出しようとしている荷主の皆様へ

2017-02-17

1.貿易実務でまず最初に考えなくてはならないポイント

関税法上の問題と外為法上の二つの問題を整理、解決しておく必要があります。

関税法は関税に関する規定や貨物の輸出、輸入についての税関手続きについて法律で定められています。

外為法は外国為替その他の対外取引が自由に行われることを基本と規定しています。

関税法は関税に関する規定や貨物の輸出、輸入についての税関手続きについて法律で定められています。

外為法は外国為替その他の対外取引が自由に行われることを基本と規定しています。

関税法【定義】

「輸入」とは外国から本邦に到着した貨物(外国の船舶により公海で採捕された水産物を含む。)又は輸出の許可を受けた貨物を本邦(保税地域を経由するものについては保税地域を経由して本邦)に引き取ることをいう。(関税法第2条第1項)

「輸出」とは内国貨物を外国に向けて送り出すことを言う。(関税法第2条第2項)

「外国貨物」とは輸出の許可を受けた貨物及び外国から本邦に到着した貨物(外国の船舶により公海で採捕された水産物を含む。)で輸入が許可される前のものをいう。(関税法第2条第3項)

「内国貨物」とは本邦にある貨物で外国貨物でないもの及び本邦の船舶により公海で採捕された水産物をいう。(関税法第2条第4項)

「輸出」とは内国貨物を外国に向けて送り出すことを言う。(関税法第2条第2項)

「外国貨物」とは輸出の許可を受けた貨物及び外国から本邦に到着した貨物(外国の船舶により公海で採捕された水産物を含む。)で輸入が許可される前のものをいう。(関税法第2条第3項)

「内国貨物」とは本邦にある貨物で外国貨物でないもの及び本邦の船舶により公海で採捕された水産物をいう。(関税法第2条第4項)

外為法【定義】

「本邦」とは本州、北海道、四国、九州及び命令で定める付属の島をいう。(外為法第6条第1項)

「外国」とは本邦以外の地域をいう。(外為法第6条第2項)

「本邦通貨」とは日本円を単位とする通貨をいう。(外為法第6条第3項)

「外国通貨」とは本邦通貨以外の通貨をいう。(外為法第6条第4項)

「居住者」とは本邦内に住所又は居所を有する自然人及び本邦内に主たる事業所を有する法人をいう。

非居住者の本邦内の支店、出張所その他の事務所は法律上、代理権があると否とにかかわらずその主たる事務所が外国にある場合においても居住者とみなす。(外為法第6条第5項)

「外国」とは本邦以外の地域をいう。(外為法第6条第2項)

「本邦通貨」とは日本円を単位とする通貨をいう。(外為法第6条第3項)

「外国通貨」とは本邦通貨以外の通貨をいう。(外為法第6条第4項)

「居住者」とは本邦内に住所又は居所を有する自然人及び本邦内に主たる事業所を有する法人をいう。

非居住者の本邦内の支店、出張所その他の事務所は法律上、代理権があると否とにかかわらずその主たる事務所が外国にある場合においても居住者とみなす。(外為法第6条第5項)

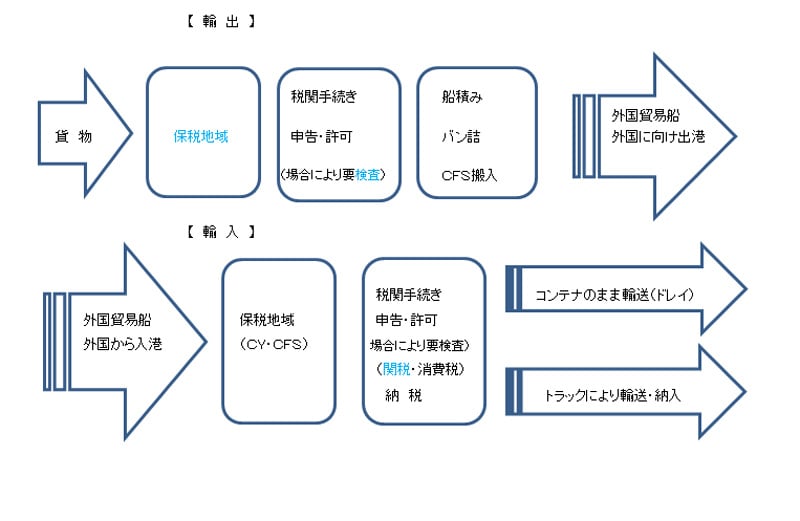

2.通関手続き